THỦ TỤC HẢI QUAN XUẤT KHẨU TẠI CHỖ

THỦ TỤC HẢI QUAN XUẤT KHẨU TẠI CHỖ

Hoạt động thương mại giữa Việt Nam và các nước trên thế giới phát triển rất nhanh chóng. Các doanh nghiệp đầu từ nước ngoài hoạt động trong các khu chế xuất hoăc ngoài khu chế xuất nhưng được hưởng ưu đãi và hoạt động như là một doanh nghiệp trong khu chế xuất chuyên sản xuất hàng phục vụ xuất khẩu.

Để đáp ứng nhu cầu về nguyên liệu, vật tư thiết bị cho các doanh nghiệp chế xuất này; có hai nguồn hàng chính đó là nhập khẩu từ nước ngoài vào Việt Nam và mua hàng từ các doanh nghiệp nội địa của Việt Nam. Để khuyến khích các doanh nghiệp chế xuất nhập khẩu hàng nội địa, chính phủ đã ban hành nhiều ưu đãi cho vấn đề này.

Vậy để bán được hàng vào các khu chế xuất hoặc doanh nghiệp chế xuất bạn phải làm những gì? Đáp ứng các thủ tục ra sao? Hãy cùng Trumxnk.com tìm hiểu về Thủ tục hải quan xuất khẩu tại chỗ nhé!

Bạn đang tìm đối tác để bán hàng vào khu chế xuất?

- Bạn cần tìm dịch vụ làm thủ tục hải quan xuất khẩu tại chỗ KCX Tân Thuận, Quận 7, TP.HCM

- Bạn cần tìm dịch vụ làm thủ tục hải quan xuất khẩu tại chỗ KCX Linh Trung I, Quận Thủ Đức, TP.HCM

- Bạn cần tìm dịch vụ làm thủ tục hải quan xuất khẩu tại chỗ KCX Linh Trung II, Quận Thủ Đức, TP.HCM

- Bạn cần tìm dịch vụ làm thủ tục hải quan xuất khẩu tại chỗ ở khác khu công nghiệp khác như Sóng Thần, VSIP, Bình Dương

- Bạn cần tìm dịch vụ làm thủ tục hải quan xuất khẩu tại chỗ ở khu vực Đồng Nai, Long An...

Hãy liên hệ để chúng tôi báo giá dịch vụ làm thủ tục hải quan xuất khẩu tại chỗ cho bạn với giá ưu đãi. Đt/Zalo : 0986.833.155 ( Bạn Hiệp sẽ tư vấn và hỗ trợ bạn )

I/ Tìm hiểu về hình thức Xuất khẩu tại chỗ

Thủ tục hải quan xuất khẩu tại chỗ mới nhất

1/ Xuất khẩu tại chỗ là gì?

* Trước hết, bạn và tôi cùng tìm hiểu Xuất khẩu hàng hóa là gì?

Xuất khẩu hàng hóa hiểu đơn giản là việc bán một món hàng dưới dạng vật chất ra khỏi lãnh thổ Việt Nam chúng ta hoặc bán hàng vào các khu vực đặc biệt nằm trong lãnh thổ Việt Nam như Khu chế xuất hoặc doanh nghiệp chế xuất nằm ngoài khu chế xuất được Chính phủ dành ưu đãi như là xuất bán cho doanh nghiệp nước ngoài nằm ngoài lãnh thổ nước ta.

* Từ đó mới phát sinh thêm hình thức " xuất khẩu tại chỗ" . Vậy xuất khẩu tại chỗ là gì?

Xuất khẩu tại chỗ là giao hàng tại chỗ, một hình thức bán hàng xuất khẩu nhưng hàng hóa không đi ra khỏi lãnh thổ Việt Nam chúng ta. Như bán hàng vào khu chế xuất hoặc doanh nghiệp chế xuất tại Việt Nam. Đây là sự khác biệt giữa xuất khẩu hàng hóa thông thường và xuất khẩu tại chỗ.

Xuất khẩu tại chỗ có thể là mua bán giữa doanh nghiệp nội địa với doanh nghiệp chế xuất, hoặc mua bán quốc tế thông qua hợp đồng 3 bên – việc giao hàng và nhận hàng tất cả đều diễn ra tại Việt Nam.

Doanh nghiệp xuất khẩu có thể là Doanh nghiệp Việt Nam và các doanh nghiệp có vốn đầu tư nước ngoài. Phải đáp ứng được các yêu cầu do Chính phủ quy định đối với hoạt động chế xuất.

2/ Xuất nhập khẩu tại chỗ có những đặc điểm sau:

+ Bên bán hàng : Có thể là doanh nghiệp nước ngoài hoặc doanh nghiệp nội địa

+ Bên mua hàng: Doanh nghiệp nội địa – doanh nghiệp FDI có hoạt động chế xuất, doanh nghiệp chế xuất nằm trong khu chế xuất riêng biệt, doanh nghiệp nước ngoài mua hàng nhưng chỉ định giao hàng cho doanh nghiệp Việt Nam.

+ Địa điểm giao hàng và nhận hàng đều phát sinh tại Việt Nam

3/ Xuất nhập khẩu tại chỗ mang lại những lợi ích gì?

Hình thức xuất khẩu tại chỗ phát triển mạnh mẽ, bới chúng có những ưu điểm rất lớn. Giúp nền kinh tế phát triển tốt hơn!

+ Thứ nhất là giúp các doanh nghiệp chế xuất tiết kiệm khá nhiều chi phí thay vì nhập khẩu từ nước ngoài thì mua hàng trong nước luôn.

+ Thứ hai là khoảng cách địa lý và ngôn ngữ, tiền tệ thanh toán… giúp cho các hoạt động giao nhận hàng hóa nhanh chóng hơn rất nhiều so với khi nhập khẩu.

+ Thứ ba là giúp các doanh nghiệp trong nước có một thị trường mới để kinh doanh như: vật tư cơ khí, nguyên liệu sản xuất, thực phẩm, sửa chữa máy móc thiết bị….

+ Thứ tư là doanh nghiệp được hưởng các ưu đãi thuế khi mua bán hàng hóa theo hình thức xuất khẩu tại chỗ.

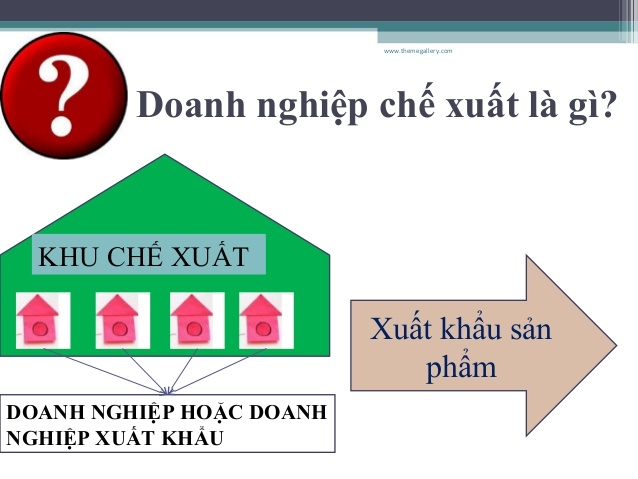

II/ Doanh nghiệp chế xuất là gì? Và những ưu đãi doanh nghiệp chế xuất được hưởng?

Hãy liên hệ để chúng tôi báo giá dịch vụ làm thủ tục hải quan xuất khẩu tại chỗ cho bạn với giá ưu đãi. Đt/Zalo : 0986.833.155 ( Bạn Hiệp sẽ tư vấn và hỗ trợ bạn )

1/ Doanh nghiệp chế xuất là gì?

Doanh nghiệp chế xuất là doanh nghiệp chuyên sản xuất hàng hóa phục vụ cho mục đích xuất khẩu ra thị trường nước ngoài, 100% hàng hóa do doanh nghiệp chế xuất sản xuất phải xuất khẩu ra nước ngoài và phải thực hiện khai báo xuất nhập khẩu hàng hóa với cơ quan Hải quan.

2/ Những ưu đãi doanh nghiệp chế xuất được hưởng là gì?

– Miễn thuế nhập khẩu khi nhập khẩu hàng hóa tạo tài sản cố định, nhập khẩu nguyên liệu sản xuất, hoặc miễn thuế xuất khẩu khi xuất khẩu thành phẩm ra nước ngoài.

– Thuế Giá trị gia tăng (VAT) không áp dụng đối với doanh nghiệp chế xuất.

3/ Quy định về doanh nghiệp chế xuất

Doanh nghiệp chế xuất được quy định theo Nghị định số 114/2015 sửa đổi, bổ sung điều 21 Nghị định số 29/2008 và Nghị định số 164/2013 quy định về hoạt động của khu công nghiệp, khu chế xuất và khu kinh tế như sau:

– Khu chế xuất hoặc doanh nghiệp chế xuất được áp dụng quy định đối với khu phi thuế quan, trừ ưu đãi riêng đối với khu phi thuế quan thuộc khu kinh tế cửa khẩu.

– Doanh nghiệp chế xuất được quy định trong giấy chứng nhận đăng ký đầu tư hoặc trong văn bản của cơ quan đăng ký đầu tư có thẩm quyền trong trường hợp không phải thực hiện thủ tục cấp giấy chứng nhận đăng ký đầu tư.

– Khu chế xuất hoặc doanh nghiệp chế xuất được ngăn cách với lãnh thổ bên ngoài bằng hệ thống tường rào, có cổng và cửa ra, vào, bảo đảm điều kiện cho sự kiểm tra, giám sát, kiểm soát của cơ quan hải quan và các cơ quan chức năng liên quan.

– Doanh nghiệp chế xuất được mua vật liệu xây dựng, văn phòng phẩm, lương thực, thực phẩm, hàng tiêu dùng từ nội địa Việt Nam để xây dựng công trình, phục vụ cho điều hành bộ máy văn phòng, sinh hoạt của cán bộ, công nhân làm việc tại doanh nghiệp.

– Doanh nghiệp chế xuất, người bán hàng cho doanh nghiệp chế xuất được lựa chọn thực hiện hoặc không thực hiện thủ tục xuất khẩu, nhập khẩu và hải quan đối với vật liệu xây dựng, văn phòng phẩm, lương thực, thực phẩm, hàng tiêu dùng từ nội địa Việt Nam.

– Doanh nghiệp chế xuất được bán vào thị trường nội địa tài sản thanh lý của doanh nghiệp và các hàng hóa theo quy định của pháp luật về đầu tư và thương mại. Tại thời điểm bán, thanh lý vào thị trường nội địa không áp dụng chính sách quản lý hàng hóa xuất khẩu, nhập khẩu trừ trường hợp hàng hóa thuộc diện quản lý theo điều kiện, tiêu chuẩn, kiểm tra chuyên ngành chưa thực hiện khi nhập khẩu, hàng hóa quản lý bằng giấy phép thì phải được cơ quan cấp phép nhập khẩu đồng ý bằng văn bản.

– Cán bộ, công nhân viên làm việc trong khu chế xuất và doanh nghiệp chế xuất khi mang ngoại hối từ nội địa Việt Nam vào khu chế xuất và ngược lại không phải khai báo hải quan.

Doanh nghiệp chế xuất được cấp giấy phép kinh doanh hoạt động mua bán hàng hóa và các hoạt động liên quan trực tiếp đến mua bán hàng hóa tại Việt Nam phải mở sổ kế toán hoạch toán riêng doanh thu, chi phí quản lý doanh nghiệp, chi phí liên quan đến hoạt động mua bán hàng hóa tại Việt Nam. Bố trí khu lưu giữ hàng hóa ngăn cách với khu vực lưu giữ hàng hóa phục vụ hoạt động sản xuất của doanh nghiệp chế xuất hoặc thành lập chi nhánh riêng nằm ngoài khu chế xuất để thực hiện hoạt động này.

III/ Quy định về hàng hóa phải làm thủ tục hải quan xuất nhập khẩu tại chỗ

Hãy liên hệ để chúng tôi báo giá dịch vụ làm thủ tục hải quan xuất khẩu tại chỗ cho bạn với giá ưu đãi. Đt/Zalo : 0986.833.155 ( Bạn Hiệp sẽ tư vấn và hỗ trợ bạn )

1/ Cơ sở pháp lý: Điều 86 Thông tư số 38/2015/TT-BTC ngày 25/03/2015 của Bộ trưởng Bộ Tài chính.

a) Sản phẩm gia công; máy móc, thiết bị thuê hoặc mượn; nguyên liệu, vật tư dư thừa; phế liệu, phế phẩm thuộc hợp đồng gia công theo quy định tại khoản 3 Điều 32 Nghị định số 187/2013/NĐ-CP;

b) Hàng hóa mua bán giữa doanh nghiệp nội địa với doanh nghiệp chế xuất, doanh nghiệp trong khu phi thuế quan;

c) Hàng hóa mua bán giữa doanh nghiệp Việt Nam với tổ chức, cá nhân nước ngoài không có hiện diện tại Việt Nam và được thương nhân nước ngoài chỉ định giao, nhận hàng hóa với doanh nghiệp khác tại Việt Nam.

2/ Căn cứ xác định hàng hóa xuất khẩu – nhập khẩu tại chỗ

+ Hợp đồng mua bán trực tiếp giữa doanh nghiệp nội địa và doanh nghiệp chế xuất

+ Hợp đồng xuất khẩu, hợp đồng gia công, hợp đồng thuê mướn giữa doanh nghiệp Việt Nam và đối tác nước ngoài, ghi rõ hàng hoá được giao từ người bán tại Việt Nam cho người nhận hàng tại Việt Nam;

- Trong trường hợp này, Doanh nghiệp xuất khẩu tại chỗ hay doanh nghiệp đứng tên trên tờ khai hải quan xuất khẩu chính là doanh nghiệp bán hàng – bên đã ký hợp đồng với đối tác nước ngoài.

- Doanh nghiệp nhập khẩu tại chỗ hay Doanh nghiệp đứng tên trên tờ khai nhập khẩu là người nhận hàng tại Việt Nam – Bên mua hàng của thương nhân nước ngoài.

+ Hợp đồng nhập khẩu, hợp đồng gia công, hợp đồng thuê mướn có điều khoản ghi rõ hàng hoá được giao từ nhà sản xuất tại Việt Nam cho người mua hàng tại Việt Nam.

- Trong trường hợp này, người đứng tên trên tờ khai hải quan xuất khẩu chính là nhà sản xuất tại Việt Nam – Bên chịu trách nhiệm giao hàng cho người mua hàng. Gọi là Doanh nghiệp xuất khẩu tại chỗ.

- Doanh nghiệp nhập khẩu tại chỗ hay Doanh nghiệp đứng tên trên tờ khai nhập khẩu là người mua hàng cuối cùng của thương nhân nước ngoài.

IV/ Thủ tục hải quan xuất khẩu tại chỗ thực hiện như thế nào?

Hãy liên hệ để chúng tôi báo giá dịch vụ làm thủ tục hải quan xuất khẩu tại chỗ cho bạn với giá ưu đãi. Đt/Zalo : 0986.833.155 ( Bạn Hiệp sẽ tư vấn và hỗ trợ bạn )

1/ Chi cục hải quan quản lý tờ khai xuất khẩu tại chỗ

Hình ảnh: Khu chế xuất Tân Thuận - nơi là thủ tục hải quan xuất khẩu tại chỗ

- Nếu công ty bạn là doanh nghiệp nội địa bạn có thể chọn mở tờ khai hải quan tại Chi cục hải quan quản lý khu chế xuất hoặc chi cục hải quan nơi doanh nghiệp bạn có trụ sở chính.

- Nếu công ty bạn là doanh nghiệp đầu tư nước ngoài, bạn mở tờ khai hải quan tại chi cục quản lý hàng đầu tư của Tỉnh/Thành phố nơi doanh nghiệp có trụ sở chính.

2/ Hồ sơ giấy tờ cần chuẩn bị để thực hiện thủ tục xuất khẩu tại chỗ?

+ Thông tin hàng hóa như : Tên hàng bằng tiếng Việt, xuất xứ, mã hs code sản phẩm, màu sắc, kích thước, điện áp… những thông tin này càng chi tiết, càng chính xác thì việc khai báo hải quan càng dễ dàng.

+ Thông tin Vnacss phục vụ khải báo hải quan. Thông tin này khi bạn đăng ký tài khoản với Tổng cục hải quan bạn sẽ được cung cấp

+ Tờ khai hải quan xuất khẩu: Mục đích để kê khai thông tin chi tiết hàng hóa xuất khẩu

+ Hợp đồng mua bán giữa 2 bên

+ Hóa đơn thương mại – Commercial Invoice

+ Phiếu đóng hàng – Packing list

+ Hóa đơn Giá trị gia tăng xuất 0%

+ Chứng từ vận tải hàng hóa – nếu có

+ Catalogue sản phẩm

+ Giấy phép đầu tư của bên Nhập khẩu – chứng minh công ty là doanh nghiệp chế xuất, được phép làm thủ tục nhập khẩu tại chỗ

+ Phiếu kiểm tra chất lượng hàng hóa: đảm bảo là loại hàng hóa được phép kinh doanh. Chủ doanh nghiệp nên tìm hiểu về các mặt hàng hóa bị cấm xuất – nhập khẩu theo quy định để giảm thiểu rủi ro có thể xảy ra.

+ Chứng từ khác tuỳ vào từng mặt hàng xuất khẩu cụ thể…

3/ Bước triển khai làm thủ tục xuất nhập khẩu tại chỗ

Hãy liên hệ để chúng tôi báo giá dịch vụ làm thủ tục hải quan xuất khẩu tại chỗ cho bạn với giá ưu đãi. Đt/Zalo : 0986.833.155 ( Bạn Hiệp sẽ tư vấn và hỗ trợ bạn )

Xuất khẩu và nhập khẩu tại chỗ được thực hiện bởi 3 bên : Bên xuất khẩu, Bên nhập khẩu và Chi cục hải quan xử lý hồ sơ. Mỗi bên sẽ thực hiện các nhiệm vụ khác trong quá trình xuất nhập khẩu. Cụ thể như sau:

a/ Đối với doanh nghiệp làm thủ tục hải quan xuất khẩu tại chỗ

+ Bước 1: Kê khai thông tin lô hàng xuất khẩu trên phần mềm khai báo hải quan điện tử theo chứng từ đã được chuẩn bị bên trên

+ Bước 2: Doanh nghiệp xuất khẩu tiến hành khai báo tờ khai chính thức. Nhận được phản hồi từ hệ thống hải quan tự động, doanh nghiệp sẽ thực hiện các bước tiếp theo như sau:

- Nếu nhận được kết quả phản hồi tờ khai xuất khẩu luồng xanh : Tờ khai của doanh nghiệp sẽ được thông quan ngay khi nộp thuế đủ - nếu không phải nộp thuế thì tờ khai thông quan ngay khi nhận được phản hồi từ hệ thống.

- Nếu kết quả phản hồi từ hệ thống hải quan là luồng vàng hoặc luồng đỏ thì bạn phải xử lý thêm các bước : Chuẩn bị hồ sơ như trên nộp cho cán bộ hải quan giải quyết hồ sơ đối với luồng vàng => Cán bộ hải quan kiểm tra hồ sơ ok => Sẽ thực hiện thủ tục để thông quan tờ khai của bạn.

Ngoài ra, đối với luồng đỏ. Bạn phải chuẩn bị thêm hàng hóa để kiểm tra thực tế. Cán bộ hải quan sẽ kiểm tra : số lượng hàng, trọng lượng, tên hàng, … kiểm tra thực tế hàng hóa có khớp với khai báo hải quan hay không. Nếu khớp như khai báo, bạn sẽ được thông quan hàng.

+ Bước 3: Sau khi hàng hóa xuất khẩu đã được thông quan thì tiến hành giao hàng hóa đến cho doanh nghiệp nhập khẩu.

b/ Đối với cơ quan Hải quan giải quyết thủ tục hải quan xuất khẩu tại chỗ

+ Bước 1: Tiếp nhận hồ sơ khai báo hải quan đối với doanh nghiệp xuất tại Chi cục hải quan.

+ Bước 2: Kiểm tra thông tin trên hợp đồng, Invoice, packing list có khớp với khai báo hay không? Giá trị hàng hóa có hợp lý hay không? Và nhiều thông tin khác.

- Khi hoàn thành kiểm tra hồ sơ giấy nếu tờ khai luồng vàng, cán bộ hải quan sẽ cho thông quan tờ khai luôn.

- Nếu tờ khai luồng đỏ, cán bộ hải quan tiếp nhận hồ sơ sẽ chuyển hồ sơ qua bộ phận kiểm tra thực tế hàng hóa để tiến hành cùng doanh nghiệp khui hàng kiểm thực tế. Hàng hóa thực tế đúng như khai báo của doanh nghiệp thì sẽ được cán bộ hải quan thông quan.

+ Bước 3: Thông quan hàng hóa hoặc ra quyết định khác như giải phóng hàng, phân tích phân loại, tham vấn giá….

c/ Đối với doanh nghiệp nhập khẩu tại chỗ

+ Bước 1: Thực hiện khai báo tờ khai hải quan trên phần mềm khai báo hải quan. Dựa trên các hồ sơ do doanh nghiệp xuất khẩu cung cấp : Hợp đồng, Invoice, Packing list, Hóa đơn gtgt, tờ khai hải quan xuất khẩu đã thông quan.

- Trong thời gian tối đa 15 ngày tính từ ngày thông quan hàng hóa xuất khẩu và sau khi hoàn thành việc giao nhận hàng hóa, Doanh nghiệp nhập khẩu tại chỗ phải làm thủ tục hải quan nhập khẩu.

+ Bước 2: Liên hệ Chi cục hải quan nơi quản lý hồ sơ hải quan nhập khẩu của doanh nghiệp để thực hiện thủ tục nhập khẩu tại chỗ.

+ Bước 3: Hoàn thành thủ tục với Hải quan, thông quan tờ khai và lưu giữ chứng từ nhập khẩu để phục vụ kiểm tra sau thông quan.

Như vậy, bạn đã hoàn thành thủ tục hải quan xuất khẩu tại chỗ rồi!

V/ DỊCH VỤ LÀM THỦ TỤC HẢI QUAN XUẤT KHẨU TẠI CHỖ CỦA CHÚNG TÔI

Trải qua nhiều năm thực hiện khai báo hải quan tại các khu chế xuất ở Khu vực HCM. Chúng tôi, tự tin sẽ đáp ứng được nhu cầu làm thủ tục hải quan xuất khẩu tại chỗ của Quý khách hàng.

Với các dịch vụ như:

- Dịch vụ làm thủ tục hải quan xuất khẩu tại chỗ KCX Tân Thuận, Quận 7, TP.HCM

- Dịch vụ làm thủ tục hải quan xuất khẩu tại chỗ KCX Linh Trung I, Quận Thủ Đức, TP.HCM

- Dịch vụ làm thủ tục hải quan xuất khẩu tại chỗ KCX Linh Trung II, Quận Thủ Đức, TP.HCM

- Dịch vụ làm thủ tục hải quan xuất khẩu tại chỗ ở khác khu công nghiệp khác như Sóng Thần, VSIP, Bình Dương

- Dịch vụ làm thủ tục hải quan xuất khẩu tại chỗ ở khu vực Đồng Nai, Long An...

Hãy liên hệ để chúng tôi báo giá dịch vụ làm thủ tục hải quan xuất khẩu tại chỗ cho bạn với giá ưu đãi. Đt/Zalo : 0986.833.155 ( Bạn Hiệp sẽ tư vấn và hỗ trợ bạn )

Bạn đọc tham khảo thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ được quy định tại Điều 86 Mục 2 Chương IV Thông tư số 38/2015/TT-BTC ngày 25 tháng 3 năm 2015 của Bộ Tài chính "Quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hoá xuất khẩu, nhập khẩu" như sau:

“Điều 86. Thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ

1. Hàng hóa xuất khẩu, nhập khẩu tại chỗ gồm:

a) Sản phẩm gia công; máy móc, thiết bị thuê hoặc mượn; nguyên liệu, vật tư dư thừa; phế liệu, phế phẩm thuộc hợp đồng gia công theo quy định tại khoản 3 Điều 32 Nghị định số 187/2013/NĐ-CP;

b) Hàng hóa mua bán giữa doanh nghiệp nội địa với doanh nghiệp chế xuất, doanh nghiệp trong khu phi thuế quan;

c) Hàng hóa mua bán giữa doanh nghiệp Việt Nam với tổ chức, cá nhân nước ngoài không có hiện diện tại Việt Nam và được thương nhân nước ngoài chỉ định giao, nhận hàng hóa với doanh nghiệp khác tại Việt Nam.

2. Thủ tục hải quan xuất khẩu, nhập khẩu tại chỗ thực hiện tại Chi cục Hải quan thuận tiện do người khai hải quan lựa chọn và theo quy định của từng loại hình.

3. Hồ sơ hải quan

Hồ sơ hải quan hàng hóa xuất khẩu, nhập khẩu tại chỗ thực hiện theo quy định tại Điều 16 Thông tư này.

Trường hợp hàng hóa mua bán giữa doanh nghiệp nội địa và doanh nghiệp chế xuất, doanh nghiệp trong khu phi thuế quan thì người khai hải quan sử dụng hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng theo quy định của Bộ Tài chính thay cho hóa đơn thương mại.

4. Thời hạn làm thủ tục hải quan

Trong thời hạn 15 ngày làm việc kể từ ngày thông quan hàng hóa xuất khẩu và sau khi hoàn thành việc giao nhận hàng hóa, người nhập khẩu tại chỗ phải làm thủ tục hải quan.

5. Thủ tục hải quan

a) Trách nhiệm của người xuất khẩu:

a.1) Khai thông tin tờ khai hàng hóa xuất khẩu và khai vận chuyển kết hợp, trong đó ghi rõ vào ô “Điểm đích cho vận chuyển bảo thuế” là mã địa điểm của Chi cục Hải quan làm thủ tục hải quan nhập khẩu và ô tiêu chí “Số quản lý nội bộ của doanh nghiệp” theo hướng dẫn tại Phụ lục II ban hành kèm Thông tư này;

a.2) Thực hiện thủ tục xuất khẩu hàng hóa theo quy định;

a.3) Giao hàng hóa cho người nhập khẩu sau khi hàng hóa xuất khẩu đã được thông quan.

b) Trách nhiệm của người nhập khẩu:

b.1) Khai thông tin tờ khai hàng hóa nhập khẩu theo đúng thời hạn quy định trong đó ghi rõ số tờ khai hàng hóa xuất khẩu tại chỗ tương ứng tại ô “Số quản lý nội bộ của doanh nghiệp” trên tờ khai hàng hóa nhập khẩu theo hướng dẫn tại Phụ lục II ban hành kèm Thông tư này hoặc ô “Ghi chép khác” trên tờ khai hải quan giấy;

b.2) Thực hiện thủ tục nhập khẩu hàng hóa theo quy định;

b.3) Chỉ được đưa hàng hóa vào sản xuất, tiêu thụ sau khi hàng hóa nhập khẩu đã được thông quan.

c) Trách nhiệm của cơ quan hải quan làm thủ tục xuất khẩu: Thực hiện thủ tục xuất khẩu theo quy định tại Chương II Thông tư này;

d) Trách nhiệm của cơ quan hải quan làm thủ tục nhập khẩu:

d.1) Theo dõi những tờ khai hàng hóa xuất khẩu tại chỗ đã hoàn thành thủ tục hải quan để thực hiện thủ tục hải quan đối với hàng hóa nhập khẩu;

d.2) Tiếp nhận, kiểm tra theo kết quả phân luồng của Hệ thống. Trường hợp phải kiểm tra thực tế hàng hoá, nếu hàng hóa đã được kiểm tra thực tế tại Chi cục Hải quan xuất khẩu thì Chi cục Hải quan nơi làm thủ tục nhập khẩu không phải kiểm tra thực tế hàng hoá;

d.3) Đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ theo chỉ định của thương nhân nước ngoài thì hàng tháng tổng hợp và lập danh sách các tờ khai hàng hóa nhập khẩu tại chỗ đã được thông quan theo mẫu số 20/TKXNTC/GSQL Phụ lục V ban hành kèm Thông tư này gửi cơ quan thuế quản lý trực tiếp tổ chức, cá nhân nhập khẩu tại chỗ.

Hãy liên hệ để chúng tôi báo giá dịch vụ làm thủ tục hải quan xuất khẩu tại chỗ cho bạn với giá ưu đãi. Đt/Zalo : 0986.833.155 ( Bạn Hiệp sẽ tư vấn và hỗ trợ bạn )

- Hồ sơ hải quan đối với hàng hóa xuất khẩu, nhập khẩu được quy định tại Điều 16 Mục 2 Chương II Thông tư số 38/2015/TT-BTC ngày 25 tháng 3 năm 2015 của Bộ Tài chính "Quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hoá xuất khẩu, nhập khẩu" như sau:

“Điều 16. Hồ sơ hải quan

1. Hồ sơ hải quan đối với hàng hóa xuất khẩu bao gồm:

a) Tờ khai hàng hóa xuất khẩu theo các chỉ tiêu thông tin tại Phụ lục II ban hành kèm Thông tư này.

Trường hợp thực hiện trên tờ khai hải quan giấy theo quy định tại khoản 2 Điều 25 Nghị định số 08/2015/NĐ-CP, người khai hải quan khai và nộp 02 bản chính tờ khai hàng hóa xuất khẩu theo mẫu HQ/2015/XK Phụ lục IV ban hành kèm Thông tư này;

b) Giấy phép xuất khẩu đối với hàng hóa phải có giấy phép xuất khẩu: 01 bản chính nếu xuất khẩu một lần hoặc 01 bản chụp kèm theo Phiếu theo dõi trừ lùi nếu xuất khẩu nhiều lần;

c) Giấy thông báo miễn kiểm tra hoặc giấy thông báo kết quả kiểm tra của cơ quan kiểm tra chuyên ngành theo quy định của pháp luật: 01 bản chính.

Đối với chứng từ quy định tại điểm b, điểm c khoản này, nếu áp dụng cơ chế một cửa quốc gia, cơ quan quản lý nhà nước chuyên ngành gửi giấy phép xuất khẩu, văn bản thông báo kết quả kiểm tra, miễn kiểm tra chuyên ngành dưới dạng điện tử thông qua Cổng thông tin một cửa quốc gia, người khai hải quan không phải nộp khi làm thủ tục hải quan.

2. Hồ sơ hải quan đối với hàng hóa nhập khẩu bao gồm:

a) Tờ khai hàng hóa nhập khẩu theo các chỉ tiêu thông tin tại Phụ lục II ban hành kèm Thông tư này.

Trường hợp thực hiện trên tờ khai hải quan giấy theo quy định tại khoản 2 Điều 25 Nghị định số 08/2015/NĐ-CP, người khai hải quan khai và nộp 02 bản chính tờ khai hàng hóa nhập khẩu theo mẫu HQ/2015/NK Phụ lục IV ban hành kèm Thông tư này;

b) Hóa đơn thương mại trong trường hợp người mua phải thanh toán cho người bán: 01 bản chụp.

Trường hợp chủ hàng mua hàng từ người bán tại Việt Nam nhưng được người bán chỉ định nhận hàng từ nước ngoài thì cơ quan hải quan chấp nhận hóa đơn do người bán tại Việt Nam phát hành cho chủ hàng.

Người khai hải quan không phải nộp hóa đơn thương mại trong các trường hợp sau:

b.1) Người khai hải quan là doanh nghiệp ưu tiên;

b.2) Hàng hóa nhập khẩu để thực hiện hợp đồng gia công cho thương nhân nước ngoài, người khai hải quan khai giá tạm tính tại ô “Trị giá hải quan” trên tờ khai hải quan;

b.3) Hàng hóa nhập khẩu không có hóa đơn và người mua không phải thanh toán cho người bán, người khai hải quan khai trị giá hải quan theo hướng dẫn của Bộ Tài chính về xác định trị giá hải quan.

c) Vận tải đơn hoặc các chứng từ vận tải khác có giá trị tương đương đối với trường hợp hàng hóa vận chuyển bằng đường biển, đường hàng không, đường sắt, vận tải đa phương thức theo quy định của pháp luật (trừ hàng hoá nhập khẩu qua cửa khẩu biên giới đường bộ, hàng hoá mua bán giữa khu phi thuế quan và nội địa, hàng hóa nhập khẩu do người nhập cảnh mang theo đường hành lý): 01 bản chụp.

Đối với hàng hóa nhập khẩu phục vụ cho hoạt động thăm dò, khai thác dầu khí được vận chuyển trên các tàu dịch vụ (không phải là tàu thương mại) thì nộp bản khai hàng hoá (cargo manifest) thay cho vận tải đơn;

d) Giấy phép nhập khẩu đối với hàng hóa phải có giấy phép nhập khẩu; Giấy phép nhập khẩu theo hạn ngạch thuế quan: 01 bản chính nếu nhập khẩu một lần hoặc 01 bản chụp kèm theo Phiếu theo dõi trừ lùi nếu nhập khẩu nhiều lần;

đ) Giấy thông báo miễn kiểm tra hoặc Giấy thông báo kết quả kiểm tra của cơ quan kiểm tra chuyên ngành theo quy định của pháp luật: 01 bản chính.

Đối với chứng từ quy định tại điểm d, điểm đ khoản này, nếu áp dụng cơ chế một cửa quốc gia, cơ quan quản lý nhà nước chuyên ngành gửi giấy phép nhập khẩu, văn bản thông báo kết quả kiểm tra, miễn kiểm tra chuyên ngành dưới dạng điện tử thông qua Cổng thông tin một cửa quốc gia, người khai hải quan không phải nộp khi làm thủ tục hải quan;

e) Tờ khai trị giá: Người khai hải quan khai tờ khai trị giá theo mẫu, gửi đến Hệ thống dưới dạng dữ liệu điện tử hoặc nộp cho cơ quan hải quan 02 bản chính (đối với trường hợp khai trên tờ khai hải quan giấy). Các trường hợp phải khai tờ khai trị giá và mẫu tờ khai trị giá thực hiện theo Thông tư của Bộ Tài chính quy định về việc xác định trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu;

g) Chứng từ chứng nhận xuất xứ hàng hóa (Giấy chứng nhận xuất xứ hàng hóa hoặc Chứng từ tự chứng nhận xuất xứ): 01 bản chính hoặc chứng từ dưới dạng dữ liệu điện tử trong các trường hợp sau:

g.1) Hàng hoá có xuất xứ từ nước hoặc nhóm nước có thoả thuận về áp dụng thuế suất ưu đãi đặc biệt với Việt Nam theo quy định của pháp luật Việt Nam và theo các Điều ước quốc tế mà Việt Nam ký kết hoặc tham gia, nếu người nhập khẩu muốn được hưởng các chế độ ưu đãi đó;

g.2) Hàng hoá thuộc diện do Việt Nam hoặc các tổ chức quốc tế thông báo đang ở trong thời điểm có nguy cơ gây hại đến an toàn xã hội, sức khoẻ của cộng đồng hoặc vệ sinh môi trường cần được kiểm soát;

g.3) Hàng hoá nhập khẩu từ các nước thuộc diện Việt Nam thông báo đang ở trong thời điểm áp dụng thuế chống bán phá giá, thuế chống trợ cấp, thuế chống phân biệt đối xử, thuế tự vệ, thuế suất áp dụng theo hạn ngạch thuế quan;

g.4) Hàng hoá nhập khẩu phải tuân thủ các chế độ quản lý nhập khẩu theo quy định của pháp luật Việt Nam hoặc các Điều ước quốc tế mà Việt Nam là thành viên.

Trường hợp theo thoả thuận về áp dụng thuế suất ưu đãi đặc biệt với Việt Nam hoặc theo các Điều ước quốc tế mà Việt Nam ký kết hoặc tham gia có quy định về việc nộp Giấy chứng nhận xuất xứ hàng hóa nhập khẩu là chứng từ điện tử hoặc Chứng từ tự chứng nhận xuất xứ hàng hóa của người sản xuất/người xuất khẩu/người nhập khẩu thì cơ quan hải quan chấp nhận các chứng từ này.

Hãy liên hệ để chúng tôi báo giá dịch vụ làm thủ tục hải quan xuất khẩu tại chỗ cho bạn với giá ưu đãi. Đt/Zalo : 0986.833.155 ( Bạn Hiệp sẽ tư vấn và hỗ trợ bạn )

Nếu bạn cần Vận Chuyển Hàng Từ NƯỚC NGOÀI VỀ VIỆT NAM hãy liên hệ CHÚNG TÔI !!!!!!!!!!!!!!!!!!

- Liên hệ : Hiệp (Mr) - 0986 833 155

- Mail: TRUMXNK@TRUMXNK.COM

- Zalo : 0986 833 155

- Skype : Henryhiep.456

Tin tức liên quan

20/04/2026 14 Lượt xem

CHUẨN BỊ HỒ SƠ THỰC HIỆN DỊCH VỤ KHAI BÁO HẢI QUAN CẢNG CÁT LÁI. Hãy liên hệ với chúng tôi để được tư vấn và hỗ trợ thủ tục nhập khẩu: Mr Hiệp – 0986.833.155 (Đt/Zalo) chuyên dịch vụ khai báo hải quan Cát Lái.

28/02/2025 861 Lượt xem

Bạn muốn tìm hiểu về thủ tục hải quan xuất khẩu hàng hóa từ Việt Nam đi nước ngoài hãy liên hệ với công ty chúng tôi để được tư vấn. Với thời gian xử lý nhanh và chi phí tối ưu khi làm thủ tục hải quan xuất khẩu, mong rằng sẽ được hợp tác cùng bạn

11/12/2024 2240 Lượt xem

Trumxnk.com đơn vị cung cấp dịch vụ hải quan chuyển phát nhanh tại HCM. Bạn cần tư vấn, hỗ trợ hãy liên hệ với dịch vụ hải quan chuyển phát nhanh của chúng tôi qua số điện thoại - 0986 833 155 Mr Hiệp

17/10/2024 1222 Lượt xem

Công ty bạn đang tìm dịch vụ vận chuyển hàng dây hàn từ Hàn Quốc về Việt Nam? Chúng tôi chuyên về thủ tục hải quan nhập khẩu, vận chuyển hàng từ nhập khẩu từ Hàn Quốc về Việt Nam theo đường chính ngạch với chi phí cạnh tranh nhất!

27/06/2024 934 Lượt xem

28/05/2024 1237 Lượt xem

25/05/2024 1024 Lượt xem

24/05/2024 697 Lượt xem

20/05/2024 1232 Lượt xem

18/05/2024 879 Lượt xem

Xem thêm