TÌM HIỂU VỀ THỦ TỤC HẢI QUAN HÀNG GIA CÔNG

TÌM HIỂU VỀ THỦ TỤC HẢI QUAN HÀNG GIA CÔNG

Việt Nam chúng ta có hoạt động gia công hàng hóa cho công ty nước ngoài rất đa dạng với nhiều loại sản phẩm khác nhau như dệt may, da giày, thiết bị điện tử,...

Luật thương mại, Luật Hải quan, Luật Thuế quy định rất kỹ về loại hình này. Vì vậy, khi công ty bạn hoạt động trong lĩnh vực gia công hàng hóa sẽ phải tìm hiểu thật kỹ các thủ tục và quy trình hải quan để thực hiện đúng quy định.

Dưới đây chúng tôi nêu một vài đặc điểm của loại hình gia công hàng hóa này. Mong rằng, với chia sẽ này sẽ giúp ích cho công ty bạn trong hoạt động kinh doanh gia công sản phẩm nhé!

TRUMXNK.COM – ĐƠN VỊ DỊCH VỤ CHUYỂN THỦ TỤC HẢI QUAN HÀNG GIA CÔNG

- Liên hệ: Mr Hiệp – 0986 833 155 ( Điện thoại hoặc Zalo )

- Email: Trumxnk@trumxnk.com

I/ QUY ĐỊNH CỦA PHÁP LUẬT VỀ THỦ TỤC HẢI QUAN HÀNG GIA CÔNG

- Theo Điều 178 Luật Thương mại 2005, gia công trong thương mại là hoạt động thương mại, theo đó bên nhận gia công sử dụng một phần hoặc toàn bộ nguyên liệu, vật liệu của bên đặt gia công để thực hiện một hoặc nhiều công đoạn trong quá trình sản xuất theo yêu cầu của bên đặt gia công để hưởng thù lao.

Cụ thể hoạt động thương mại là hoạt động nhằm mục đích sinh lợi, bao gồm mua bán hàng hóa, cung ứng dịch vụ, đầu tư, xúc tiến thương mại và các hoạt động nhằm mục đích sinh lợi khác. (Khoản 1 Điều 3 Luật Thương mại 2005)

- VĂN BẢN HỢP NHẤT SỐ 12/VBHN-VPQH LUẬT HẢI QUAN: Luật Hải quan số 54/2014/QH13 ngày 23 tháng 6 năm 2014 của Quốc hội, có hiệu lực kể từ ngày 01 tháng 01 năm 2015, được sửa đổi, bổ sung 03 lần. Trân trọng giới thiệu Văn bản hợp nhất số 12/VBHN-VPQH Luật Hải quan do Tổng Thư ký Quốc hội, Chủ nhiệm Văn phòng Quốc hội Bùi Văn Cường ký xác thực ngày 08/7/2022.

- Luật thuế xuất nhập khẩu số 107/2016/ QH13.

- Văn bản hợp nhất của Nghị định 08/2015/ NĐ-CP và Nghị định 59/2018/NĐ-CP tại Mục 6, từ Điều 36 đến Điều 41.

- Nghị định số 08/2015/NĐ-CP + Nghị định số 69/2018/NĐ-CP NGHỊ ĐỊNH: QUY ĐỊNH CHI TIẾT MỘT SỐ ĐIỀU CỦA LUẬT QUẢN LÝ NGOẠI THƯƠNG tại Điều 39 về Hợp đồng gia công đã sửa đổi, bổ sung Nghị định số 08/2015/NĐ-CP.

- Văn bản hợp nhất Nghị định 134/2016/NĐ-CP và Nghị định 118/2021/NĐ-CP.

- Số: 23/VBHN-BTC; Hà Nội, ngày 21 tháng 10 năm 2022. NGHỊ ĐỊNH [1]: QUY ĐỊNH XỬ PHẠT VI PHẠM HÀNH CHÍNH TRONG LĨNH VỰC HẢI QUAN

[1] Văn bản này được hợp nhất từ 02 Nghị định sau:

“- Nghị định số 128/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực hải quan, có hiệu lực thi hành kể từ ngày 10 tháng 12 năm 2020;

- Nghị định số 102/2021/NĐ-CP ngày 16 tháng 11 năm 2021 của Chính phủ sửa đổi, bổ sung một số điều của các Nghị định về xử phạt vi phạm hành chính trong lĩnh vực thuế, hóa đơn; hải quan; kinh doanh bảo hiểm, kinh doanh xổ số; quản lý, sử dụng tài sản công; thực hành tiết kiệm, chống lãng phí; dự trữ quốc gia; kho bạc nhà nước; kế toán, kiểm toán độc lập, có hiệu lực từ ngày 01 tháng 01 năm 2022;

Văn bản hợp nhất này không thay thế 02 Nghị định nêu trên.”

- Về mã hàng hóa: Đề nghị Công ty nghiên cứu danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam theo Thông tư số 31/2022/TT-BTC ngày 08/06/2022 của Bộ Tài chính.

- Thông tư 219/2013/TT-BTC hướng dẫn Luật thuế giá trị gia tăng và Nghị định 209/2013/NĐ-CP do Bộ trưởng Bộ Tài chính ban hành

- Văn bản hợp nhất Thông tư 38/2015/TT- BTC và Thông tư số 39/2018/TT-BTC tại Mục 2, từ Điều 61 đến Điều 69. Theo quy định tại Thông tư 39/2018/TT-BTC, doanh nghiệp Gia công có trách nhiệm khai báo Hợp đồng gia công, danh mục nguyên liệu – vật tư, thành phẩm và định mức thực tế sản phẩm lên cơ quan Hải quan. Đồng thời do thông tư không còn quy định loại hàng (mã phân loại hàng hóa là nguyên liệu hay sản phẩm) khi khai báo trên tờ khai nhập khẩu, xuất khẩu. Do đó hệ thống TNTT quy định một doanh nghiệp Gia công, trên một hợp đồng gia công không được phép khai báo trùng mã nguyên phụ liệu và sản phẩm.

- QUYẾT ĐỊNH Số: 1357/QĐ-TCHQ; Hà Nội, ngày 18 tháng 5 năm 2021 của TỔNG CỤC TRƯỞNG TỔNG CỤC HẢI: VỀ VIỆC BAN HÀNH BẢNG MÃ LOẠI HÌNH XUẤT KHẨU, NHẬP KHẨU VÀ HƯỚNG DẪN SỬ DỤNG QUAN

=>Trên đây là một số quy định có liên quan tới hoạt động gia công. Các quy định của pháp luật về thủ tục hải quan hàng gia công sẽ thay đổi qua các năm; bạn cần tìm và đọc các văn bản luật, nghị định, thông tư hoặc hướng dẫn mới nhất để cập nhập kịp thời các quy định.

II/ CÁC VẤN ĐỀ CƠ BẢN LIÊN QUAN TỚI THỦ TỤC HẢI QUAN HÀNG GIA CÔNG

* Trong hoạt động gia công sẽ gồm 2 loại đó là :

- Công ty Việt Nam ký hợp đồng gia công hàng hóa cho công ty nước ngoài sau đó xuất khẩu thành phẩm trả lại cho công ty nước ngoài;

- Loại thứ 2 đó là công ty Việt Nam thuê công ty nước ngoài gia công sản phẩm sau đó nhập về Việt Nam

* Căn cứ quy định tại Quyết định số 1357/QĐ-TCHQ ngày 18 tháng 5 năm 2021 của Tổng cục Hải quan Quyết định ban hành bản mã loại hình xuất khẩu, nhập khẩu và hướng dẫn sử dụng. Loại hình Nhập khẩu – xuất khẩu gia công (kể cả chuyển tiếp): E21; E23; E52; E54

Dưới đây là những công việc phải làm từ bước đầu tiên đến khi kết thúc hợp đồng gia công.

2.1/ Thủ tục hải quan nhận gia công sản phẩm cho công ty nước ngoài

- Thông báo cơ sở gia công, sản xuất hàng hóa xuất khẩu; nơi lưu giữ nguyên liệu, vật tư, máy móc, thiết bị và sản phẩm xuất khẩu

- Kiểm tra cơ sở gia công, sản xuất hàng hóa xuất khẩu; năng lực gia công, sản xuất

- Kiểm tra tình hình sử dụng, tồn kho nguyên liệu, vật tư, máy móc, thiết bị và hàng hoá xuất khẩu

- Thủ tục đăng ký hợp đồng gia công

- Thủ tục đăng ký, điều chỉnh và kiểm tra định mức sản phẩm

- Thủ tục nhập khẩu nguyên liệu, vật tư gia công

- Thủ tục xuất khẩu sản phẩm gia công trả đối tác thuê gia công

- Thủ tục hải quan xuất khẩu, nhập khẩu tại chỗ đối với sản phẩm gia công

- Thủ tục hải quan thuê gia công lại

- Thủ tục giao nhận sản phẩm hoặc nguyên phụ liệu gia công chuyển tiếp

- Thủ tục hải quan xử lý nguyên liệu, vật tư dư thừa; phế liệu, phế phẩm; máy móc, thiết bị thuê, mượn

- Xử lý quá hạn nộp báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư, máy móc, thiết bị và quá thời hạn làm thủ tục hải quan đối với nguyên liệu, vật tư dư thừa; máy móc, thiết bị thuê, mượn khi hợp đồng gia công kết thúc hoặc hết hiệu lực thực hiện

- Xử lý đối với trường hợp bên đặt gia công từ bỏ nguyên liệu, vật tư dư thừa; máy móc, thiết bị thuê, mượn; sản phẩm gia công

- Thủ tục hải quan báo cáo quyết toán năm hàng gia công ( hay thanh khoản hợp đồng gia công )

2.2/ Thủ tục hải quan thuê công ty nước ngoài gia công sản phẩm

- Thủ tục đăng ký hợp đồng gia công

- Thủ tục xuất khẩu nguyên liệu

- Thủ tục đăng ký, điều chỉnh, kiểm tra định mức

- Thủ tục tạm xuất sản phẩm gia công ra nước ngoài để tái chế sau đó tái nhập khẩu trở lại Việt Nam

- Thủ tục hải quan nhập khẩu sản phẩm gia công

- Thủ tục hải quan xử lý nguyên liệu, vật tư dư thừa; phế liệu, phế phẩm, phế thải; máy móc, thiết bị tạm xuất phục vụ gia công

- Thủ tục hải quan báo cáo quyết toán năm hàng gia công ( hay thanh khoản hợp đồng gia công )

III/ QUY TRÌNH CƠ BẢN THỰC HIỆN THỦ TỤC KHAI HẢI QUAN HÀNG GIA CÔNG

Quy trình được thực hiện qua các bước như sau:

BƯỚC 1: THỰC HIỆN ĐĂNG KÝ THÔNG BÁO CƠ SỞ GIA CÔNG

BƯỚC 2: HẢI QUAN XUỐNG KIỂM TRA THỰC TẾ CƠ SỞ GIA CÔNG

BƯỚC 3: ĐĂNG KÝ HỢP ĐỒNG GIA CÔNG

BƯỚC 4: MỞ TỜ KHAI NHẬP KHẨU NGUYÊN VẬT LIỆU, MÁY MÓC THIẾT BỊ

BƯỚC 5: MỞ TỜ KHAI XUẤT KHẨU SẢN PHẨM

BƯỚC 6: MỞ TỜ KHAI XỬ LÝ NGUYÊN VẬT LIỆU DƯ THỪA, MÁY MÓC THIẾT BỊ ĐÃ NHẬP KHẨU ĐỂ SẢN XUẤT HỢP ĐỒNG GIA CÔNG

BƯỚC 7: THỰC HIỆN BÁO CÁO QUYẾT TOÁN NĂM ( HAY LÀM THANH KHOẢN HỢP ĐỒNG GIA CÔNG ) VỚI HẢI QUAN

3.1/ Thông báo cơ sở gia công

Trước khi công ty nhận gia công làm thủ tục nhập khẩu lô hàng nguyên liệu, vật tư đầu tiên để thực hiện gia công, sản xuất hào hàng xuất khẩu, tổ chức, cá nhân thông báo cơ sở sản xuất cho cơ quan hải quan nơi tổ chức, cá nhân dự kiến lựa chọn làm thủ tục hải quan. Nếu không đăng ký khai báo cơ sở sản xuất thì công ty nhận gia công không đủ điều kiện miễn thuế. Đối với các doanh nghiệp mới thực hiện việc khai báo hàng gia công lần đầu, ta phải thực hiện khai báo:

Khai báo cơ sở sản xuất:

+ Khai báo các thông tin liên quan đến đơn vị gia công mà doanh nghiệp thuê gồm tên đơn vị, địa chỉ, nước đầu tư, loại hình doanh nghiệp, ngành nghề sản xuất,…

+ Các thông tin trên giấy chứng nhận đầu tư, hợp đồng thuê xưởng gia công và các thông tin mà khách hàng cung cấp.

Bạn tham khảo bài TƯ VẤN CHÍNH SÁCH TRÊN TRANG TỔNG CỤC HẢI QUAN:

- Câu hỏi yêu cầu tư vấn - hỗ trợ

- Lĩnh vực : GC

- Tiêu đề: THÔNG BÁO CƠ SỞ GIA CÔNG

Câu hỏi Chúng tôi là công ty thương mại của Việt Nam (Công ty A), KHÔNG CÓ nhà xưởng, KHÔNG CÓ máy móc. Chúng tôi đang có 1 đơn hàng gia công cho thương nhận nước ngoài (KH B). Đối với đơn hàng gia công này, chúng tôi sẽ ký hợp đồng gia công với 1 nhà máy Việt Nam (nhà máy C) và thuê bên C để làm hàng gia công này.

Vậy, Quý cơ quan cho chúng tôi hỏi: Trong trường hợp trên, chúng tôi - công ty Thương mại A có được thông báo cơ sở gia công bằng cách dùng nhà xưởng, máy móc, nhân công của nhà máy C không (Vì nhà máy C đã đồng ý nhận gia công cho CTY Thương mại A và 2 bên đồng ý ký hợp đồng gia công)? (Công ty Thương mại A sẽ đứng tên trên tờ khai nhập khẩu NVL E21 và xuất thành phẩm E52)

Ngày trả lời: 15/03/2024

Nội dung trả lời:

Vướng mắc của công ty, Cục Hải quan Đồng Nai có ý kiến trao đổi như sau:

- Căn cứ khoản 2 điều 10 Nghị định 134/2016/NĐ-CP được sửa đổi bổ sung tại khoản 4 điều 1 Nghị định 18/2021/NĐ-CP quy định cơ sở để xác định hàng hóa được miễn thuế :

“a) Người nộp thuế có hợp đồng gia công theo quy định tại Nghị định số 69/2018/NĐ-CP ngày 15 tháng 5 năm 2018 của Chính phủ quy định chi tiết một số điều của Luật Quản lý ngoại thương. Người nộp thuế kê khai số tiếp nhận hợp đồng gia công, phụ lục hợp đồng gia công trên tờ khai hải quan.

b) Người nộp thuế hoặc tổ chức, cá nhân nhận gia công lại cho người nộp thuế có quyền sở hữu hoặc quyền sử dụng cơ sở gia công hàng hóa xuất khẩu và máy móc, thiết bị tại cơ sở gia công trên lãnh thổ Việt Nam và phải thực hiện thông báo cơ sở gia công, gia công lại; hợp đồng gia công, hợp đồng gia công lại, phụ lục hợp đồng gia công, phụ lục hợp đồng gia công lại cho cơ quan hải quan theo quy định của pháp luật hải quan. Trường hợp người nộp thuế thông báo cơ sở gia công lại, hợp đồng gia công lại không đúng thời hạn theo quy định của pháp luật hải quan thì chỉ bị xử phạt vi phạm hành chính trong lĩnh vực hải quan theo quy định.”

- Căn cứ khoản 1 Điều 56 Thông tư 38/2015/TT-BTC sửa đổi, bổ sung tại khoản 36 Điều 1 Thông tư 39/2018/TT-BTC của Bộ Tài chính quy định tổ chức, cá nhân có trách nhiệm phải: Thông báo cơ sở gia công, gia công lại, cơ sở sản xuất hàng hóa xuất khẩu; nơi lưu giữ nguyên liệu, vật tư, máy móc, thiết bị, sản phẩm xuất khẩu.

- Cơ quan hải quan sẽ kiểm tra cơ sở, năng lực gia công của công ty theo quy định tại Điều 57 Thông tư 38/2015/TT-BTC sửa đổi, bổ sung tại Điều 37 Thông tư 39/2018/TT-BTC của Bộ Tài chính.

Căn cứ các quy định nêu trên, trường hợp công ty chưa có cơ sở gia công thì chưa đáp ứng điều kiện quy định tại khoản 2 Điều 10 Nghị định số 134/2016/NĐ-CP được sửa đổi, bổ sung tại khoản 4 Điều 1 Nghị định số 18/2021/NĐ-CP (người nộp thuế có quyền sở hữu hoặc quyền sử dụng cơ sở gia công hàng hóa xuất khẩu và máy móc, thiết bị tại cơ sở gia công trên lãnh thổ Việt Nam).

Đề nghị công ty tham khảo nội dung quy định trên để thực hiện. Trường hợp phát sinh vướng mắc, đề nghị công ty liên hệ trực tiếp Chi cục Hải quan nơi đăng ký tờ khai để được hướng dẫn cụ thể.

=> Bạn cần biết khai hải quan ở Chi cục nào hãy tham khảo bài viết: LÀM THỦ TỤC HẢI QUAN HÀNG GIA CÔNG TẠI TP HCM Ở ĐÂU?

3.2/ Thủ tục hải quan hàng gia công - Kiểm tra cơ sở sản xuất

Dưới đây là quy trình đơn giản để tiến hành kiểm tra xưởng:

Bước 1: Bạn tập hợp hồ sơ, kiểm tra chứng từ và tiến hành nộp cho hải quan gia công nơi dự kiến làm thủ tục hải quan hàng gia công

Bước 2: Hải quan sẽ cử người xuống dưới xưởng sản xuất của công ty bạn. Kiểm tra thực tế và lập biên bản kết luận đạt hoặc không đạt

=> Nếu đạt thì quá ok rồi. Chuyển qua bước 3

=> Nếu không đạt thì căn cứ theo biên bản điều chỉnh lại hồ sơ, nhà xưởng và tiếp tục yêu cầu hải quan cho người xuống kiểm tra đến khi đạt thì thôi.

Bạn chuẩn bị hồ sơ và nhà xưởng kỹ càng trước để tránh trường hợp phải làm hồ sơ mời hải quan xuống kiểm nhiều lần.

Bước 3: Hải quan sẽ mở tài khoản và cho phép công ty bạn khai hải quan với loại hình gia công

Bước này nếu gấp bạn phải linh hoạt xử lý để có thể nhanh chóng được tiếp nhận và mở tài khoản cho công mình.

Tới đây cơ bản là xong quá trình làm thủ tục kiểm tra xưởng rồi. Các bước tiếp theo như mở tờ khai nhập khẩu nguyên phụ liệu, xuất sản phẩm như các loại hàng hóa bình thường. Chú ý khi khai báo là mã loại hình Gia công là ok rồi.

* Căn cứ theo khoản 3 Điều 18 Quy trình Ban hành kèm theo Quyết định 1966/QĐ-TCHQ năm 2015 quy định như sau:

Thông báo cơ sở gia công, sản xuất hàng hóa xuất khẩu, năng lực gia công, sản xuất và việc kiểm tra cơ sở gia công, sản xuất hàng hóa xuất khẩu, năng lực gia công, sản xuất ...

3. Trình tự, thủ tục kiểm tra, nội dung kiểm tra, xử lý kết quả kiểm tra thực hiện theo quy định tại Điều 57 Thông tư số 38/2015/TT-BTC . Trên cơ sở biên bản kiểm tra cơ sở sản xuất, lập kết luận kiểm tra cơ sở sản xuất (02 bản) theo mẫu số 06/KLKT/GSQL Phụ lục 1 Quy trình này. Kết luận kiểm tra cơ sở sản xuất do Chi cục trưởng Chi cục Hải quan ký và gửi 01 bản cho tổ chức, cá nhân để thực hiện....

* Tại điểm c khoản 3 Điều 57 Thông tư 38/2015/TT-BTC được sửa đổi Điều 57 được sửa đổi, bổ sung tại 39/2018/TT-BTC như sau:

Thủ tục hải quan hàng gia công khi thực hiện Kiểm tra cơ sở gia công, sản xuất hàng hóa xuất khẩu; năng lực gia công, sản xuất...

"3. Nội dung kiểm tra

a) Kiểm tra địa chỉ cơ sở gia công, sản xuất, nơi lưu giữ nguyên liệu, vật tư, máy móc, thiết bị, sản phẩm xuất khẩu: kiểm tra địa chỉ cơ sở gia công, sản xuất, nơi lưu giữ nguyên liệu, vật tư, máy móc, thiết bị, sản phẩm xuất khẩu ghi trong thông báo CSSX hoặc ghi trên giấy chứng nhận đăng ký kinh doanh;

b) Kiểm tra ngành nghề đầu tư kinh doanh: đối chiếu nội dung ngành nghề doanh nghiệp công bố thông tin theo quy định tại Luật Doanh nghiệp, ngành nghề đầu tư kinh doanh có điều kiện quy định tại Luật Đầu tư với thực tế hồ sơ và hoạt động nhập khẩu nguyên liệu, vật tư, máy móc, thiết bị của tổ chức, cá nhân;

c) Kiểm tra nhà xưởng, máy móc, thiết bị:

c.1) Kiểm tra Giấy chứng nhận quyền sử dụng đất do cơ quan có thẩm quyền cấp cho tổ chức, cá nhân hoặc Giấy chứng nhận quyền sử dụng đất do cơ quan có thẩm quyền cấp cho chủ đất và hợp đồng thuê kho, thuê mượn đất trong trường hợp tổ chức, cá nhân đi thuê kho, thuê mượn đất hoặc Quyết định giao, cho thuê, mượn đất của cơ quan có thẩm quyền để xây dựng khu chế xuất, khu công nghiệp, khu công nghệ cao, cảng, cửa khẩu, ga đường sắt và hợp đồng tổ chức, cá nhân thuê, mượn lại đất, kho bãi, nhà xưởng của Ban quản lý các khu vực nêu trên hoặc xác nhận của chính quyền địa phương về việc sử dụng nhà xưởng, mặt bằng để sản xuất;

c.2) Khi tiến hành kiểm tra máy móc, thiết bị, cơ quan hải quan kiểm tra các chứng từ sau: Các tờ khai hải quan hàng hóa nhập khẩu đối với trường hợp nhập khẩu; hóa đơn, chứng từ mua máy móc, thiết bị nếu thuộc trường hợp mua trong nước; hợp đồng thuê, mượn máy móc đối với trường hợp thuê, mượn máy móc.

d) Kiểm tra tình trạng nhân lực tham gia dây chuyền sản xuất (ví dụ: kiểm tra thông qua hợp đồng ký với người lao động hoặc bảng lương trả cho người lao động,...);

đ) Kiểm tra năng lực, quy mô sản xuất, gia công (ví dụ: bao nhiêu tấn/sản phẩm.../năm; tổng năng lực, quy mô của máy móc thiết bị, nhân công...);

e) Kiểm tra việc lưu giữ nguyên liệu, vật tư nhập khẩu, sản phẩm xuất khẩu tại các địa điểm đã thông báo và kiểm tra việc theo dõi nguyên liệu, vật tư, sản phẩm xuất khẩu, máy móc, thiết bị thông qua sổ kế toán theo dõi kho hoặc phần mềm quản lý hàng hóa nhập, xuất, tồn kho lượng nguyên liệu, vật tư, sản phẩm xuất khẩu, máy móc, thiết bị;

g) Trong trường hợp gia công lại thì cơ quan hải quan kiểm tra cơ sở gia công lại của bên nhận gia công lại theo quy định tại điểm b, điểm c, điểm d và điểm đ khoản này.

Trường hợp bên nhận gia công lại là hộ kinh doanh cá thể, hộ gia đình thì không phải kiểm tra theo quy định tại khoản này, trừ trường hợp có dấu hiệu vi phạm thì tiến hành kiểm tra tình hình sử dụng nguyên liệu, vật tư của tổ chức, cá nhân."

3.3/ Đăng ký hợp đồng gia công

3.3.1/ Hướng dẫn chung về việc Đăng ký hợp đồng gia công khi làm Thủ tục hải quan hàng gia công

1. Trách nhiệm của doanh nghiệp:

1.1 Trước khi làm thủ tục xuất khẩu lô hàng đầu tiên của hợp đồng gia công, người khai hải quan phải tạo các thông tin khai hải quan điện tử về hợp đồng gia công trên máy tính theo đúng các tiêu chí và khuôn dạng chuẩn quy định tại mẫu Hợp đồng gia công này và chịu trách nhiệm trước pháp luật về các nội dung đã khai. Các thông tin khai hải quan gồm:

a. Thông tin về hợp đồng gia công và các phụ lục kèm theo (nếu có);

b. Danh mục nguyên liệu (nếu có);

c. Danh mục sản phẩm (nếu có);

d. Danh mục thiết bị (nếu có);

đ. Danh mục hàng mẫu (nếu có);

e. Bảng định mức (nếu có);

g. Giấy phép của cơ quan có thẩm quyền nếu hàng hóa xuất khẩu để thực hiện hợp đồng gia công và sản phẩm gia công nhập khẩu thuộc danh mục hàng hóa xuất khẩu, nhập khẩu phải có giấy phép; danh mục hàng hóa đính kèm giấy phép.

Riêng trường hợp người khai hải quan là Đại lý thủ tục hải quan thì phải khai báo rõ nội dung ủy quyền.

1.2. Gửi thông tin khai hải quan điện tử đến cơ quan hải quan;

1.3. Tiếp nhận thông tin phản hồi của cơ quan hải quan và thực hiện các công việc như thủ tục tiếp nhận hợp đồng gia công cho doanh nghiệp nước ngoài.

2. Kiểm tra, tiếp nhận, đăng ký hợp đồng gia công của cơ quan hải quan: thực hiện như thủ tục tiếp nhận hợp đồng gia công cho doanh nghiệp nước ngoài.

3.3.2/ Hướng dẫn chi tiết Đăng ký hợp đồng gia công trên phần mềm khai báo hải quan

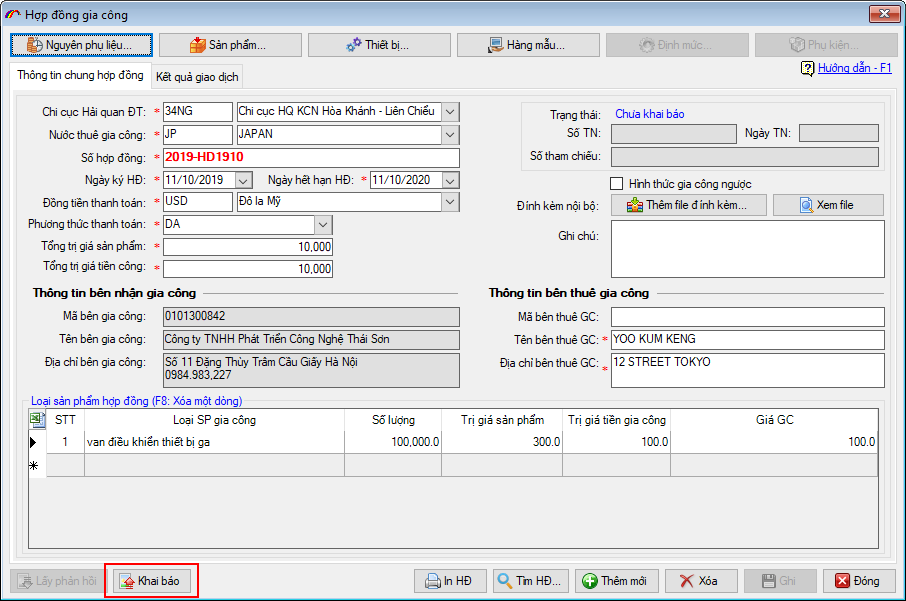

Dưới đây là chi tiết về thủ tục khai hải quan hàng gia công – Đăng ký hợp đồng gia công.

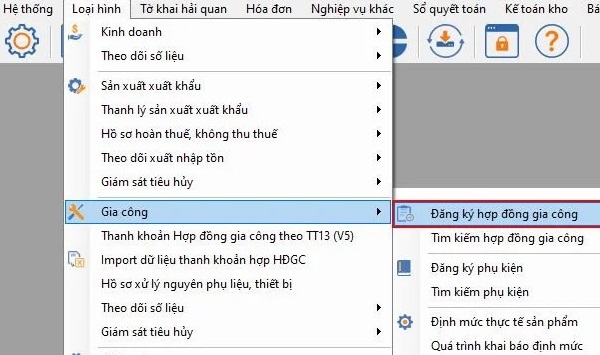

Bước 1: Nhập thông tin hợp đồng

Từ menu “Loại hình / Gia công” chọn mục “Đăng ký hợp đồng gia công”:

Màn hình chức năng nhập và khai báo hợp đồng gia công hiên ra như sau:

TRUMXNK.COM – ĐƠN VỊ DỊCH VỤ CHUYỂN THỦ TỤC HẢI QUAN HÀNG GIA CÔNG

- Liên hệ: Mr Hiệp – 0986 833 155 ( Điện thoại hoặc Zalo )

- Email: Trumxnk@trumxnk.com

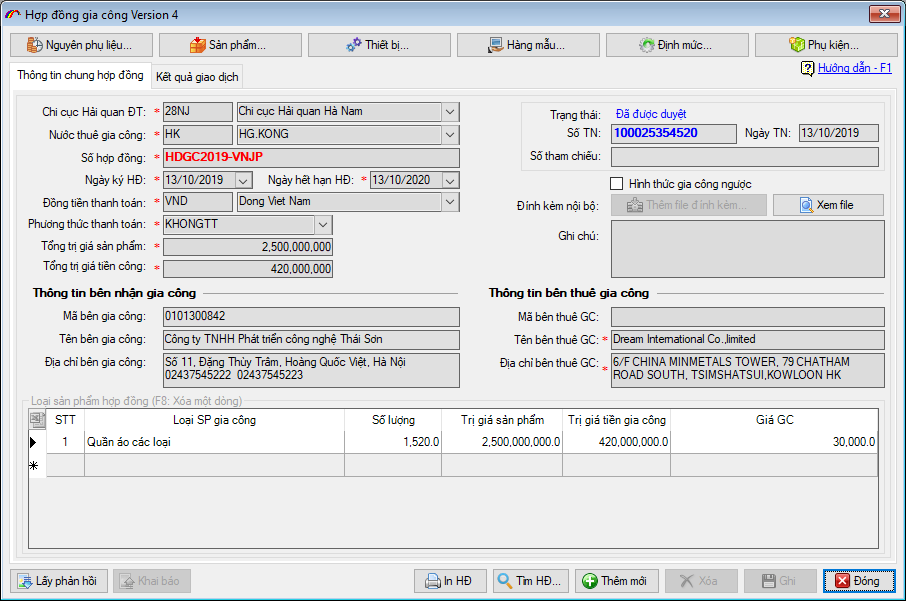

Doanh nghiệp tiến hành nhập vào các thông tin trên hợp đồng đã ký kết với đối tác sau đó nhấn nút “Ghi” để lưu lại thông tin.

Đối với phụ lục hợp đồng (danh sách nguyên phụ liệu, sản phẩm gia công, thiết bị, hàng mẫu) bạn nhấn vào các nút chức năng tương ứng để nhập. Nếu chưa có phụ lục, doanh nghiệp có thể khai báo trước thông tin hợp đồng lên Hải quan, sau đó tiến hành bổ sung phụ lục bằng cách mở phụ kiện (sẽ được hướng dẫn chi tiết ở phần sau)

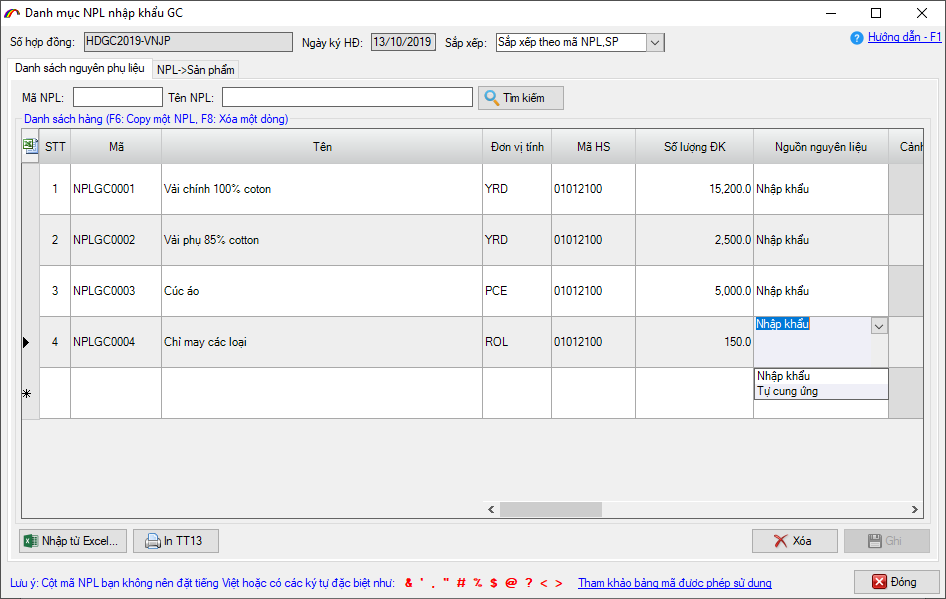

Bước 2: Nhập danh sách nguyên phụ liệu khi làm thủ tục hải quan đăng ký hợp đồng hàng gia công:

Bạn nhập đầy đủ thông tin danh sách nguyên phụ liệu với lưu ý đặt mã không nên đặt ký tự đặc biệt hoặc tiếng việt có dấu như: Đ, đ, @, !, >, <, %…..

Bước 3: Khai báo hợp đồng lên Hải quan

Sau khi nhập xong thông tin cho hợp đồng bạn tiến hành khai báo lên hệ thống Hải quan bằng cách nhấn nút “Khai báo”

Trường hợp sau khi đã khai báo Hợp đồng gia công, bạn muốn bổ sung, sửa hoặc hủy thông tin Phụ lục cho hợp đồng, bạn sử dụng chức năng Khai báo phụ kiện hợp đồng gia công để khai báo

3.4/ Mở tờ khai nhập khẩu nguyên vật liệu, máy móc thiết bị

Quy trình thủ tục hải quan hàng gia công - khi nhập khẩu nguyên vật liệu về để sản xuất gia công sản phẩm:

Bước 1: Chuẩn bị và kiểm tra chứng từ trước khi khai báo:

- Hợp đồng,

- Invoice,

- Packing List,

- Bill,

- Thông báo hàng đến của hãng tàu hoặc hãng hàng không,

- Giấy chứng nhận xuất xứ hàng hóa - C/O (nếu có)…

Bước 2: Khai báo hải quan nhập khẩu trên phần mềm khai báo. Đây là bước quan trọng trong quá trình làm thủ tục hải quan nk nguyên liệu hàng gia công. Việc khai báo cần kinh nghiệm và sự tỉ mỉ. Hãy liên hệ để chúng tôi hỗ trợ bạn.

Bước 3: Khách hàng ký điện tử các chứng từ cần truyền cho hải quan qua phần mềm khai báo điện tử

Bước 4: Thực hiện kiểm tra chuyên ngành nếu mặt hàng thuộc diện phải thực hiện

Bước 5: Khai báo hải quan tới Chi cục hải quan nơi đăng ký hợp đồng gia công

Bước 6: Thông báo cho khách hàng ngày giờ giao hàng

Bạn tham khảo bài TƯ VẤN CHÍNH SÁCH TRÊN TRANG TỔNG CỤC HẢI QUAN: https://www.customs.gov.vn/

Thông tin đơn vị gửi yêu cầu:

- Câu hỏi yêu cầu tư vấn - hỗ trợ

- Lĩnh vực: GC

- Tiêu đề: MÃ LOẠI HÌNH NHẬP KHẨU CHO NPL TỰ CUNG ỨNG NHẬP TỪ NƯỚC NGOÀI

Câu hỏi Xin chào Qúi cơ quan Hải quan,

Doanh nghiệp hiện đang có thắc mắc về thủ tục nhập khẩu NPL tự cung ứng mua từ nước ngoài về phục vụ cho HĐGC .

Căn cứ theo điều 42 NĐ 69/2018/NĐ-CP

QUYỀN VÀ NGHĨA VỤ CỦA BÊN NHẬN GIA CÔNG

c) Được cung ứng một phần hoặc toàn bộ nguyên liệu, phụ liệu, vật tư để gia công theo thỏa thuận trong hợp đồng gia công; phải nộp thuế xuất khẩu theo quy định của Luật Thuế xuất khẩu, thuế nhập khẩu đối với phần nguyên liệu, phụ liệu, vật tư mua trong nước.

Theo Luật Thương mại 2005 thì :

Đối với nguyên liệu, vật tư do doanh nghiệp tự sản xuất hoặc mua tại thị trường Việt Nam

a ) Phải được thoả thuận trong hợp đồng gia công hoặc phụ lục hợp đồng về tên gọi, định mức, tỷ lệ hao hụt, số lượng, đơn giá, phương thức thanh toán, thời hạn thanh toán.

b) Không phải làm thủ tục hải quan

Riêng Đối với nguyên liệu, vật tư do doanh nghiệp trực tiếp mua từ nước ngoài để cung ứng cho hợp đồng gia công thì mình nhâp theo loại hình nào ạ .

theo hướng dẫn tại cv 1357 về qui định loại hình thì hiện LH E21 đang sử dụng cho :

a) Nhập khẩu nguyên liệu, vật tư để gia công cho thương nhân nước ngoài hoặc DNCX, doanh nghiệp trong khu phi thuế quan từ các nguồn: Nhập khẩu từ nước ngoài của bên đặt gia công; Nhập khẩu theo chỉ định của bên đặt gia công; Tự cung ứng từ nguồn nhập khẩu theo thỏa thuận với bên đặt gia công.

Như vậy DN có thể sử dụng mã LH E21 cho phần nhập NPL tự cung ứng từ nước ngoài là được phải không ạ .

Xin nhờ Qúi cơ quan Hải quan tư vấn và xin chân thành cảm ơn !

Nội dung tư vấn - hỗ trợ - trả lời:

Tiêu đề: Mã loại hình nhập khẩu cho NPL tự cung ứng nhập từ nước ngoài.

Vướng mắc nêu trên, Cục Hải quan tỉnh Đồng Nai có ý kiến trao đổi như sau:

- Căn cứ điều 61 Thông tư 38/2015/TT-BTC ngày 25/03/2015 của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hoá xuất khẩu, nhập khẩu, được sửa đổi bổ sung tại khoản 40 Điều 1 Thông tư số 39/2018/TT-BTC ngày 20/4/2018, qui định:

“Điều 61. Thủ tục nhập khẩu nguyên liệu, vật tư, máy móc, thiết bị và xuất khẩu sản phẩm để thực hiện hợp đồng gia công cho thương nhân nước ngoài

1. Thủ tục nhập khẩu nguyên liệu, vật tư

a) Hồ sơ hải quan, thủ tục hải quan đối với nguyên liệu, vật tư nhập khẩu (bao gồm cả sản phẩm hoàn chỉnh do bên đặt gia công cung cấp để gắn hoặc đóng chung với sản phẩm gia công thành mặt hàng đồng bộ; nguyên liệu, vật tư do bên nhận gia công tự cung ứng nhập khẩu từ nước ngoài) thực hiện theo thủ tục hải quan đối với hàng hóa nhập khẩu quy định tại Chương II Thông tư này;…”

- Căn cứ bảng mã loại hình và hướng dẫn sử dụng ban hành kèm theo quyết định số 1357/QĐ-TCHQ ngày 18/5/2021 của Tổng cục trưởng Tổng cục Hải quan, qui định:

“ E21: Nhập nguyên liệu, vật tư để gia công cho thương nhân nước ngoài

Sử dụng trong trường hợp:

a) Nhập khẩu nguyên liệu, vật tư để gia công cho thương nhân nước ngoài hoặc DNCX, doanh nghiệp trong khu phi thuế quan từ các nguồn: Nhập khẩu từ nước ngoài của bên đặt gia công; Nhập khẩu theo chỉ định của bên đặt gia công; Tự cung ứng từ nguồn nhập khẩu theo thỏa thuận với bên đặt gia công.

…”

Đề nghị công ty tham khảo nội dung trên để thực hiện. Trường hợp phát sinh vướng mắc, đề nghị công ty liên hệ trực tiếp Chi cục Hải quan nơi đăng ký tờ khai để được hướng dẫn cụ thể.

3.5/ Thủ tục hải quan xuất khẩu hàng gia công xong

Quy trình thủ tục hải quan hàng gia công - khi xuất khẩu sản phẩm đã gia công xong trả đối tác thuê gia công:

Bước 1: Chuẩn bị và kiểm tra chứng từ trước khi khai báo:

- Hợp đồng,

- Invoice,

- Packing List,

Bước 2: Khai báo hải quan xuất khẩu trên phần mềm khai báo hải quan điện tử. Đây là bước quan trọng trong quá trình làm thủ tục hải quan xuất khẩu hàng gia công. Việc khai báo cần kinh nghiệm và sự tỉ mỉ. Hãy liên hệ để chúng tôi hỗ trợ bạn.

Bước 3: Khách hàng ký điện tử các chứng từ cần truyền cho hải quan qua phần mềm khai báo điện tử

Bước 4: Khai báo hải quan tới Chi cục hải quan nơi đăng ký hợp đồng gia công

Bước 5: Thực hiện thủ tục kiểm dịch thực vật, động vật.... nếu mặt hàng thuộc trường hợp này

Bước 6: Làm thủ tục với hãng tàu để phát hành bill chính thức

Bước 7: Làm thủ tục cấp giấy chứng nhận xuất xứ hàng hóa – Nếu cần thiết.

3.6/ Mở tờ khai xử lý nguyên vật liệu dư thừa, máy móc thiết bị đã nhập khẩu để gia công sản phẩm

Sau khi kết thúc quá trình sản xuất, công ty sẽ xử lý các loại nguyên vật liệu, máy móc theo từng trường hợp cụ thể ví dụ như:

- Xuất trả ra nước ngoài cho công ty thuê gia công

- Tiêu hủy

- Mua lại từ bên thuê gia công

- Nhận cho tặng từ công thuê gia công

-...=> Mỗi trường hợp sẽ có cách thức xử lý hải quan riêng.

3.7/ Thủ tục hải quan hàng gia công - Báo cáo quyết toán hợp đồng gia công

Theo quy định tại Điều 60 Thông tư 39, các tổ chức, cá nhân định kỳ thực hiện báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư nhập khẩu, hàng hóa xuất khẩu với cơ quan hải quan theo năm tài chính.

Tổ chức, cá nhân nộp báo cáo quyết toán chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm tài chính hoặc trước khi thực hiện việc hợp nhất, sáp nhập, chia tách, giải thể, chuyển nơi làm thủ tục nhập khẩu nguyên liệu, vật tư cho Chi cục Hải quan nơi đã thông báo cơ sở sản xuất. Sau đây là tổng quát quy trình tổng khai báo:

- Bước 1: Doanh nghiệp tổng hợp số liệu để báo cáo quyết toán từ các bộ phận nội bộ của doanh nghiệp như bộ phận kế toán, kho, sản xuất và xnk

- Bước 2: Cập nhật dữ liệu các chỉ tiêu thông tin trên Báo cáo quyết toán theo quy định tại mẫu số 15, 15a tương ứng dành cho nguyên liệu, vật tư và thành phẩm của loại hình gia công, sxxk

- Bước 3: Thực hiện khai báo Báo cáo quyết toán đến cơ quan Hải quan quản lý và nhận kết quả phê duyệt trả về.

Để khai Báo cáo quyết toán thì doanh nghiệp phải thực hiện đăng ký danh mục tương ứng được khai báo trên tờ khai hải quan lên hệ thống, bao gồm Nguyên phụ liệu và Sản phẩm. Danh mục này được khai báo trên tờ khai Hải quan.

Trường hợp quản trị sản xuất của tổ chức, sử dụng mã nguyên liệu, vật tư, mã sản phẩm khác với mã đã khai báo trên tờ khai hải quan khi nhập khẩu nguyên liệu, vật tư, xuất khẩu sản phẩm, tổ chức, cá nhân phải xây dựng, lưu giữ bảng quy đổi tương đương giữa các mã này và xuất trình khi cơ quan hải quan kiểm tra hoặc có yêu cầu giải trình;

Đối với gia công Báo cáo quyết toán theo Hợp đồng gia công, trong 1 bản khai Doanh nghiệp có thể chọn nhiều Hợp đồng gia công để khai báo.

TRUMXNK.COM - CHUYÊN XỬ LÝ TRỌN GÓI THỦ TỤC HẢI QUAN HÀNG GIA CÔNG VỚI CHI PHÍ, CHẤT LƯỢNG DỊCH VỤ TỐI ƯU!

- Xử lý thủ tục hải quan nhanh chóng, đảm bảo đúng pháp luật, tiết kiệm chi phí, hạn chế rủi ro thấp nhất có thể.

- Cán bộ nhân viên chuyển nghiệp, kinh nghiệm nhiều, tư vấn cho Quý khách hàng đầy đủ các vấn đề có thể phát sinh.

- Thời gian thông quan nhanh chóng, giá rẻ và cạnh tranh nhất trên thị trường hiện tại.

Hiện nay, Trumxnk.com đã và đang cung cấp dịch vụ làm thủ tục hải quan hàng gia công tại khu vực:

- Long An …

Với nhiều mặt hàng đa dạng như dệt may, da giày, thiết bị điện tử, sx nội thất....

+ Thủ tục hải quan hàng gia công là loại hình khó, cần kiến thức – kinh nghiệm về nghiệp vụ hải quan khi khai báo. Chúng tôi với nhiều năm kinh nghiệm làm việc, sẽ tư vấn hoàn toàn miễn phí thủ tục hải quan hàng gia công phù hợp với sản phẩm xuất khẩu của Quý công ty;

+ Thời gian làm thủ tục hải quan xuất nhập hàng gia công tiến hành nhanh chóng từ 1 – 2 ngày sẽ thông quan và giao hàng cho khách hàng. Đối với các lô hàng air chúng tôi có thể xử lý làm thông quan nhanh trong 24h;

+ Luôn hỗ trợ khách hàng thủ tục thanh khoản và quyết toán cuối năm;

Trên đây là bài viết nhằm chia sẻ tổng quan về THỦ TỤC HẢI QUAN HÀNG GIA CÔNG, với những thông tin chúng tôi đã cung cấp hy vọng có thể giải đáp cơ bản một phần thắc mắc cho bạn. Giúp bạn tự tin hơn khi ký hợp đồng gia công sản phẩm, tìm và lựa chọn một đơn vị dịch vụ khai báo hải quan uy tín.

TRUMXNK.COM – Luôn đồng hành và hỗ trợ Quý Khách hàng và Quý Doanh nghiệp trong quá trình xuất nhập khẩu của mình một cách thuận lợi và uy tín nhất. Xin vui lòng liên hệ với chúng tôi để được tư vấn miễn phí:

- Hotline: 0986.833.155 ( Điện thoại hoặc Zalo )

- Fanpage: Trumxnk.com

- Website: https://Trumxnk.com/

- Email: Trumxnk@trumxnk.com

Nếu bạn cần Vận Chuyển Hàng Từ NƯỚC NGOÀI VỀ VIỆT NAM hãy liên hệ CHÚNG TÔI !!!!!!!!!!!!!!!!!!

- Liên hệ : Hiệp (Mr) - 0986 833 155

- Mail: TRUMXNK@TRUMXNK.COM

- Zalo : 0986 833 155

- Skype : Henryhiep.456

Tin tức liên quan

05/05/2024 362 Lượt xem

14/10/2020 1713 Lượt xem

29/08/2022 1333 Lượt xem

10/11/2022 1284 Lượt xem

13/05/2024 286 Lượt xem

18/06/2021 1423 Lượt xem

10/04/2024 1609 Lượt xem

28/04/2024 288 Lượt xem

09/09/2020 2373 Lượt xem

28/09/2020 3520 Lượt xem

Xem thêm